CLASIFICACIÓN DE LAS CUENTAS DEL ACTIVO

La forma clásica de clasificación del activo es la financiera, porque permite conocer más la naturaleza de las cuentas y su participación en el desarrollo empresarial el cual depende, de su capacidad para convertirse en disponible para aplicarlo a otro activo o pasivo productivo, como por ejemplo, compra de inventarios, pago de obligaciones corrientes, que permita la mejor utilización de los recursos en la actividad económica.

Activo corriente o circulante: hace referencia a todos aquellos derechos o bienes que son de fácil conversión en efectivo como mínimo una vez al año. Su clasificación depende del número de operaciones o transacciones que se hacen para lograrla (venta, cobro, efectivo).

Activo

Corriente

| Disponible | Caja

Bancos

|

Exigible

| Clientes

Anticipos

Cuentas por cobrar

| |

| Realizable | Inversiones temporales

Inventarios

| |

| Recuperable | Gastos pagados por anticipado |

Activo no corriente

|

Tangible

|

Depreciable

| Herramientas

Muebles y enseres

Maquinaria

Equipo de oficina

Equipo de transporte

Edificaciones

|

No Depreciable

| Terrenos

Construcciones en curso

Maquinaria en montaje

| ||

| Agotable | Recursos naturales

Recursos Minerales

| ||

No Agotable

| Plantaciones

Prospección minas

| ||

Amortizable

| Gastos anticipados

Otros activos

|

Activo no corriente

|

Intangible

|

Amortizable

| Cargos diferidos

Marcas, Patentes

Crédito mercantil adquirido

|

| No Amortizable | Crédito mercantil formado o creado |

CUENTAS DE PASIVO

¿Qué

es el pasivo de una empresa?

Popularmente se dice que el pasivo es todo

aquello que la empresa debe y en gran parte tienen toda la razón, no obstante

sería más acertado decir que el pasivo es el origen del activo, es decir, lo

que la empresa debe como resultado de haber invertido en activos.

Mientras el activo de una empresa son todos aquellos

bienes y derechos financieros que la organización posee, el pasivo son todas

sus obligaciones y deudas respecto a terceros, ya sea lo que debe a

bancos, a proveedores o a los propios trabajadores.

Las normas internacionales de

contabilidad establecen unos requisitos y unas pautas para establecer

qué es un pasivo, según estas normas el pasivo de la empresa es:

·

La obligación en un contrato de reponer

efectivo o cualquier otro activo financiero a otra empresa o banco.

·

La obligación por contrato de intercambiar

activos o pasivos en condiciones que puedan ser desfavorables para la

empresa

·

Un contrato derivado que vaya a ser o pueda

ser liquidado, pero que esta liquidación no se haga a partir del intercambio de

una cantidad fija sino a partir del cambio de un número fijo de sus

propios instrumentos de capital, como podrían ser las

acciones.

·

Un contrato que obligue o pueda obligar

a entregar un número variable de capital propio.

Clasificación

del pasivo

Los pasivos se clasifican según la exigibilidad

en el tiempo de sus obligaciones, es decir, según cuánto tardará en

vencer el plazo de un pago. De esta manera, lo que llamamos el pasivo

exigible, todas las deudas que la empresa tiene respecto a otras personas

físicas y jurídicas, ya sean bancos, proveedores, trabajadores u otros

acreedores se divide en dos grupos dependiendo de cuando se tenga que hacer

efectivo el pago:

·

Largo plazo: El pasivo a largo plazo

o pasivo no corriente son todas esas obligaciones de las cuales la empresa se

tiene que hacer cargo que van a vencer más allá de los 12 meses.

·

Corto plazo: El pasivo a corto plazo

o pasivo corriente son todas las deudas que las que la empresa debe hacer

frente en un periodo inferior a los 12 meses.

Pasivo

no exigible o patrimonio neto

En muchos sitios puedes leer o escuchar

acerca de los pasivos no exigibles. Es error muy común el considerar el capital

inicial o los fondos propios como una parte del pasivo. Como hemos visto en la

definición que dan las normas internacionales de contabilidad, el pasivo se

desprende de un contrato o una obligación, mientras que el capital

inicial usado para levantar la empresa no se tiene que devolver a

nadie, puesto que ya es del propietario y en caso de que se perdiera únicamente

él debería asumir esas pérdidas.

Aunque sí que es cierto que los dos

comparten razón de ser, van destinados a sufragar el gasto de los activos, la

obligación de responder a terceros es lo que los diferencia.

Este

dinero usado en la construcción de la empresa que es el patrimonio neto,

al que también se le llama fondos propios, se puede obtener mediante una simple

operación restando los activos y los pasivos, es decir, si restamos

las deudas y obligaciones que tiene la empresa a sus bienes y propiedades nos

salen los fondos propios con los que se inició al empresa.

VIDEO : PASIVO

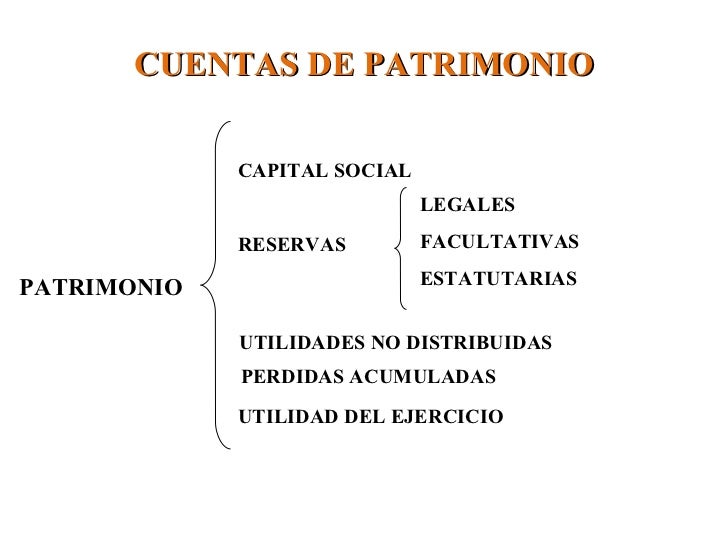

PATRIMONIO

Cuentas Patrimoniales

Como su nombre lo indica,

las cuentas patrimoniales contabilizan el patrimonio de la empresa. Básicamente son cuentas que hacen referencia a lo que la

empresa tiene y a lo que la empresa debe. Este grupo a su vez se divide en

cuentas de activo, cuentas de de pasivo y cuentas de patrimonio neto.

Cuentas de patrimonio neto

Contabilizan las

diferencias netas entre activos y pasivos como por ejemplo las cuentas "Capital",

"Reservas" y "Resultados no asignados".

Cuentas de Resultados

Las

cuentas de resultados son aquellas que contabilizan operaciones de ganancias y

pérdidas. Es decir que hacen referencia a las operaciones que modifican el patrimonio

y por lo tanto que modifican las cuentas patrimoniales. El grupo de cuentas de

resultados se divide en cuentas de resultados positivos y cuentas de resultados

negativos.

¿Qué es el capital

social?

El capital social se encuentra en el pasivo del balance y

desarrolla una función de garantía por parte de la empresa hacia terceros.

Factura y lleva la contabilidad de tu negocio usando

Debitoor. Es simple y muy intuitivo. Comienza ahora.

Es el valor de los bienes que posee la empresa y

la aportación que realizan los socios. Este capital social aportado por los

socios puede ser dinerario o no dinerario.

El capital social se encuentra en el pasivo del balance;

forma parte de los fondos propios.

¿Qué es el capital

social?

El capital social se encuentra en el pasivo del balance y

desarrolla una función de garantía por parte de la empresa hacia terceros.

Factura y lleva la contabilidad de tu negocio usando

Debitoor. Es simple y muy intuitivo.

Es el valor de los bienes que posee la empresa y

la aportación que realizan los socios. Este capital social aportado por los

socios puede ser dinerario o no dinerario.

El capital social se encuentra en el pasivo del balance;

forma parte de los fondos propios.

RESERVA

LEGAL

La reserva legal también es

aquella que debe tener una sociedad anónima (empresa) de acuerdo a la normativa

vigente. En algunos países, la reserva legal debe

corresponder al 10% del beneficio del último ejercicio de la compañía hasta que

alcance, al menos, el 20% de su capital social.

TAREAS

- Realizar un organizador gráfico de las cuentas de activo, pasivo y patrimonio

- Debe redactar en 6 líneas su conclusión sobre cada tema revisado

- Su participación en el blog tiene valoración en su promedio final.(en la participacion del blog debe poner su apellido/nombre y a continuacion el paralelo)